ここ数年、赤字が続いており、資金繰りも厳しくなってきました。現状を分析した結果、経費削減策などを織り込んだ事業計画の立案を行ったのですが、どう計算しても債務を返し終わるのに30年以上必要であり、いわゆるリスケジュールの手法では抜本的な再建策とはなりえないとの結論に達しました。しかし、民事再生や破産手続をとれば取引が続けられなくなりますので、絶対にとりたくありません。当社には黒字化できる事業がありますので、その事業だけでも生かして再生することはできないでしょうか?

2 事業譲渡・会社分割のメリットデメリットを理解する

3 専門家へ相談して速やかに準備をする

4 事業価値の把握、資金繰り計画、事業計画、手続の実行が重要

1 第二会社方式とは?

(1) 過剰債務問題の手段

財務状況、資金繰りを調査し、通常の資金繰りで借金を返すのにどうやっても20年以上かかるような場合、「過剰債務」状態に陥っていると考えてよいでしょう。この場合、リスケジュールを行っても抜本的な解決はできませんので、債権をカットする方法を検討するのが妥当と言えます。

民事再生などの法的手続によれば、多数決により法律により強制的に債権カットを実現することができます。しかし、法的手続には信用不安をはじめとする大きなデメリットがあることは既に説明したとおりです。

そこで、まずは、裁判所を使わずに、債権者の協力を得て債権カットする方法を検討するべきです(私的整理)。

ただ、いくら合理的な事業計画・再建計画を立てても、取引金融機関の全てから債権放棄などの金融支援を受けることは極めて難しいのが現状です。

もっとも、事業価値があり、債権カットを実現すれば、再生可能な事業については、再生し、継続的し、雇用を維持できるのであれば、是が非でも再生するべきです。

そこで、過剰債務問題の有力な解決手法が第二会社方式です。

(2) 第二会社方式

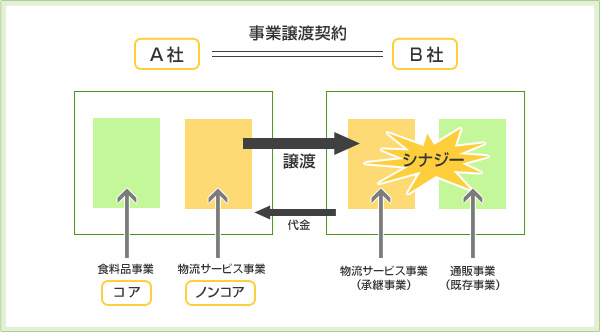

第二会社方式とは、会社の黒字化可能な優良部門を切り出して、新会社(別会社)へ承継させ、不採算部門を旧会社へ残し、旧会社については破産・特別清算して、過剰債務問題を解決する方法です。

具体的には、

① 事業譲渡・・・黒字化可能な事業を切り出して他社へ売却する方法

② 会社分割・・・会社組織を分割し、黒字化可能な事業に関する権利義務を包括的に承継させる方法

があります。

| 事業譲渡 | 会社分割 | |

| 法的性質 | 契約法上の行為 | 組織法上の行為 |

| 財産の移転 | 個別に合意して移転する | 個別に合意せずに包括的に紹圭される |

| 債務の承継 | 免責的債務引受について債権者の個別の承諾が必要 | 免責的債務引受について、債権者の個別の承諾は不要(ただし、債権者保護手続が必要) |

| 許認可の移転 | 引き継がれない | 引き継がれる(だだし、引き継がれない場合もあり) |

| 対価の支払 | 金銭 | 新株の交付 |

| 労働契約 | 原則として当然には承継されない | 原則として承継される |

| 税務上の取り扱い | 課税取引として譲渡損益の実現 | 税制適格なら譲渡損益の繰り延べ、非適格ならば譲渡損益の実現 |

| 資産移転コスト | 不動産取得税、消費税は課税 | 一定の要件の下、不動産取得税は非課税、消費税は非課税 |

事業譲渡のイメージ

2 第二会社方式の注意点

(1) 最後の手段として使うこと

第二会社方式はドラスティックな債権カット手法ですので、債権者に与える影響は非常に大きいものになります。リスケジュールなどによって相当期間(20年程度)で債務を返せるのであれば、そちらの手法を十分に検討するべきでしょう。安易に第二会社方式を使うことは、債務逃れだと非難されることがあり得ます。また、債権者の協力が得られず、強硬な債権回収などのリスクも生じてきます。あくまでも最後の手段として使用することが重要であり、また、その旨を説得的に債権者へ説明する必要があります。

(2) 公平・透明であること

他の私的整理手続においても公平性・透明性が要求されるところですが、第二会社方式は特に債権者に与える影響が大きい為、一層慎重に配慮する必要があります。

(3) 経済的に合理的であること

第二会社方式を使って再建するよりも、直ちに破産手続をとった方が債権者が多くの回収を得られるような場合、債権者としては納得がいかないでしょう。

そこで、仮に事業を廃止して清算をする場合の評価を行い、その評価額は最低でも上回る必要があります(清算価値保障原則)。

また、実態貸借対照表上の実質債務超過額を上回る債権カットも経済的な合理性がないとして問題視されることがあります。実態資産、実態負債も考慮する必要があります。

さらに、事業価値を算定し、企業価値程度の負債は引き継ぐ必要があります。

この辺りの算定については、弁護士・税理士・会計士といった専門家に相談しなければなりません。

3 第二会社方式による再生の進め方(民事再生を使わない方法)

(1) 専門家への相談

まずは専門家への相談が必要です(別のページ参照)

(2) 専門家による調査、再生可能性、再建方法などの検討

会社の財務状況、再生可能性、再建に適した方法を早期に検討します(別のページ参照)。

(3) 債権者との交渉

① 第1回債権者説明会

ⅰ 金融機関への連絡

個々の金融機関と交渉するという方法もありますが、まずは対象となる金融機関を一同に集めて、共通の説明を行い、その後に、個別に債権者と交渉するという方法(バンクミーティング方式)が、公平感を保つ意味でよいでしょう。

ⅱ 金融説明会

会場の手配をして行います。機密性を保つ為に、貸し会議室などを利用するとよいでしょう。

ポイント

- 社長自身が出席し、まずは謝罪をし、協力をお願いする

- 資金繰り表や決算書等の客観的資料をもって説明する

- 今後のスケジュールを出来るだけ明確に示す

- 安易な再建策は示さない。

ⅲ 説明内容

会社の財務状況(債務超過)、資金繰り、弁済猶予の申し入れの他、財務・事業DDを行う予定であることを説明します。

② DD(デューディリジェンス)の実施

ⅰ デューディリジェンス(デューデリ)とは?

DDというと非常に難しいイメージですが、簡単に言うと調査・査定を意味します。会社の財務・事業・人事などについて専門家による調査・査定を実施して、企業再生に必要な情報を整理します。

その目的は、会社にとっては自ら再生する方法・プロセスを正確なデータに基づいて行うことにあります。

債権者にとっては、債務会社に対し、そもそも支援をする必要があるのか、あるとして、合理的な支援の方法は何か、を債権回収の最大化という意味も含めて検討する判断材料になります。

DDの中身は、主に、①財務、②法務、③事業、④不動産などになります。

ⅱ 財務・税務DDとは?

会社の資産・負債の実態、担保の設定状況などを確認する為に会計士・税理士が行います。

財務・税務DDを活用して得られるもの

- 財務状況の推移

- 実態貸借対照表

- 清算貸借対照表

- 企業価値(DCF法)

- 税務上のリスク(潜在的債務の発見)

ⅲ 法務DDとは?

企業再生、M&Aにおける法的問題点を確認する為に弁護士が行います。

法務DDの目的

- 取引実行の障害となる法律上の問題点の発見

- 対象企業の価値の評価に影響を与える法律上の問題点の発見

- 買収後の事業計画などに影響を与える法律上の問題点の発見

- 経営判断に影響を及ぼし得るその他の法律上の問題点の発見

- 調査事項

- 設立・会社組織・株式

- 株主・関係会社

- 不動産

- 動産その他の資産

- 知的財産権

- ファイナンス

- 契約

- 人事

- 訴訟・紛争

- 許認可・コンプライアンス

ⅳ 事業DDとは?

会社の窮境に陥った原因、窮境原因の除去可能性の調査、事業計画の策定をなすために必要となります。会社の事業に精通したコンサルタント等が行います。

ⅴ 不動産鑑定

会社の保有する不動産の評価額がどの程度かを調査する為に必要となります。

③ 第2回目以降の債権者説明会

ⅰ 再生計画案の提示

DDの結果を踏まえ、返済計画、再生スキームを含む再生計画案を提示し、同意を得る為に交渉を進めます。

ⅱ 金融機関との個別交渉

再生計画案は、金融機関と個別に交渉して了承を得られるよう努めます。

(4) 事業譲渡・会社分割の実施

① 事業譲渡の手続

事業譲渡の流れ

ⅰ 覚書の締結

重要な事項について基本的な方針の確認を合意する。

ⅱ DDの実施及び契約条件に関する交渉

譲受会社による実施

(譲渡会社は既に実施していることを前提)

ⅲ 事業譲渡及び株主総会招集に関する取締役会決議(会社法362条4項1号)

取締役会設置会社

ⅳ 事業譲渡契約締結

対象となる資産、負債等、対価等を定める。

Ⅴ 証券取引所、監督官庁への届出

必要に応じて

ⅵ 株主総会の基準日の設定・広告

必要に応じて

ⅶ 株主総会招集通知

総会の2週間前

ⅷ 株主総会決議

特別決議が必要

ⅸ 反対株主の株式買い取り請求権行使期限

効力発生日20日前から前日まで

ⅹ 事業譲渡期日

事業譲渡契約で定められた日

ⅺ 資産、負債、労働契約の承継手続

不動産の所有権移転登記手続、動産の引き渡し、債権譲渡通知、債務引受、賃貸借契約の引継、商標登録の移転、労働者との雇用契約の締結などを行う。

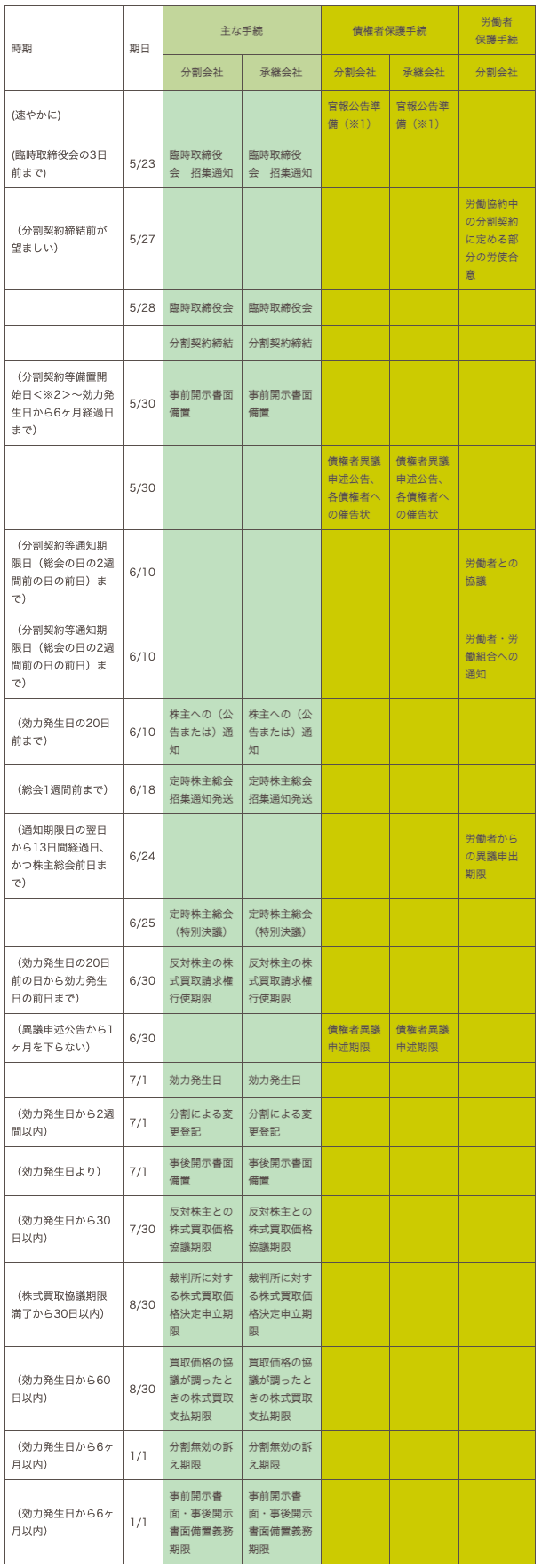

② 会社分割の手続

会社分割手続の流れ(吸収分割 総会特別決議を要する場合)

4 第二会社方式による再生の進め方(民事再生を使う方法)

(1) 民事再生と事業譲渡・会社分割

民事再生手続を使いながら、併行して事業譲渡・会社分割が使われることもあります。

民事再生による再生には次のデメリット・リスクがあります。

② 5年から10年をかけて自主再建をすることは現実的には困難が伴い、結局破産に移行するリスクがある。

③ 民事再生により債務を消滅させることができたとしても、債務免除を受けたこと(債務免除益)に課税され、莫大な税務債務が生じて、再建が困難になるリスクがあります。

このデメリット・リスクを回避する為に、民事再生手続と併せて事業譲渡が利用されることが実務上多くあります。

① 迅速にスポンサー会社を見つけ、会社の優良事業をスポンサーへ速やかに譲渡することで、信用が回復されます。例えば、倒産寸前の会社に黒字化可能な優良事業があっても、再生手続により支払を停止した会社とは取引をしたくない、という取引先も多く出てくるでしょう。そこで、信頼度の高い優良企業が、その破綻企業の優良事業を引き継ぐと名乗りを上げれば、その優良企業の信頼を下に、取引を続けてもらえる可能性が多くあるのです。

② また、スポンサーへの事業譲渡により、比較的短期間で事業譲渡の対価が破綻企業へ支払われ、その対価を債権者への配当に回すことができます。破綻企業の自主再建の場合、債権者は、5年~10年も僅かな配当を受け続け、その企業が破綻して債権回収が頓挫するリスクを負います。これに対し、スポンサーによる事業譲渡対価を短期に配当してもらった方が、早期かつ確実な回収を図ることが可能になります。

③ さらに、事業譲渡によれば、債務消滅益課税を怖れる必要はなくなります。

(2) 民事再生で事業譲渡を使う

ⅰ 民事再生を使った事業譲渡の特色

a 事業譲渡の許可制度

再生手続開始後、裁判所の許可を得て、事業譲渡をすることが認められている(民事再生法42条1項)。つまり、再生計画によらず(債権者の承認手続を経ずに)、事業譲渡の早期実行が可能です。

b 裁判所の代替許可制度(株主総会決議の省略)

債務超過の株式会社の場合、会社法467条1項2号に規定する株主総会の特別決議に代わる許可を裁判所は債務者に与えることができます(民事再生法43条1項)。これにより株主総会決議を省略できます。

→株主総会リスクの回避

c 担保消滅許可制度

事業の継続に必要不可欠な財産上の担保権については、裁判所の許可を得て、財産の時価相当額を裁判所に納付することによって、この財産上の担保権全てを消滅させることができます(民事再生法148条~)。これにより担保付き事業資産の譲渡も容易となります。

d DIP制度

再生手続開始後も、破産手続のような管財人は選任されず、従来の経営陣は引き続き経営を行うことができ、会社財産の管理処分権を持ちます。→破産管財人による否認リスクの回避

ⅱ 民事再生を使った事業譲渡の流れ

【プレパッケージ型民事再生申立】

① 専門家への相談

② 専門家による調査、再生可能性、再建方法の検討

③ 債権者との交渉開始・事業譲渡先の選定

事業譲渡先によるプレDD実行

④ 事業譲渡についての基本合意

⑤ 大口債権者の同意取得

⑥ 民事再生申立・保全命令

⑦ DD実行

⑧ 民事再生手続開始決定

⑨ 事業譲渡契約締結

⑩ 裁判所の許可

⑪ 事業譲渡手続の履践・事業譲渡代金の支払

⑫ 再生会社の清算

(3) 民事再生で会社分割を使う

ⅰ 民事再生を使った会社分割の特色

会社分割は、既に説明したとおり事業譲渡とは異なる特色・メリットがあります。

例えば、契約の相手方の個別の同意がなくとも事業に関する契約を包括的に承継できることや、不動産取得税等の移転コストを安く抑えるなどです。

実際に、多くの不動産を有するゴルフ場やリゾート事業の再生案件などにおいて会社分割が利用されることが増えています。

ただし、事業譲渡と違って、会社分割については、民事再生法上、裁判所の代替許可等の制度はありません。

従って、再生手続の中で会社分割を行う場合であっても、会社法に定める手続に従って、債権者異議手続や株主総会の承認手続を経る必要があります。

ただ、民事再生の再生計画による権利変更及び増減資の効力発生後に会社分割を実行する方法をとれば、比較的容易に会社分割を実行することができます。

すなわち、債権者から会社分割に異議が出された場合、当該債権者に対しては、原則として弁済、担保の提供等の措置を施さなければなりません(会社法789条5項参照)。しかし、再生計画によって権利変更された後の再生債権は、会社分割によって得られる対価を原資として、確実にこれを支払うことができます。従って、「当該債権者を害するおそれ」(同項但し書き)はないと考えられ、弁済等の特段の措置を講ずる必要はないと考えられます。

また、株主総会の承認決議も、新株主(スポンサー)の下で行いますので、株主からの承認を得ることも容易です。

ⅱ 民事再生を使った会社分割の流れ

【100%増減資スキームによる民事再生】

① 専門家への相談

② 専門家による調査、再生可能性、再建方法の検討

③ 債権者との交渉開始・事業の承継先の選定 スポンサー候補によるプレDD実行

④ スポンサーとの基本合意

⑤ 民事再生申立・保全命令・民事再生手続開始決定

⑥ スポンサーとの契約締結

⑦ 100%増減資を行う内容の再生計画案提出

⑧ 再生計画案の承認・確定

⑨ スポンサーに対する増資に関する取締役会議(会社法199条1項)

⑩ スポンサーによる出資の履行、100%減資の効力発生

⑪ 会社分割手続の履践

⑫ 会社分割の効力発生、分割対価(現金)を承継会社から受領

⑬ 再生債権者に対する弁済の実行

会社の清算