ここ数年、赤字が続いており、資金繰りも非常に厳しい状態です。現状を分析した結果、経費削減策などを織り込んだ事業計画の立案を行ったのですが、どう計算しても債務を返し終わるのに30年以上必要な状態です。また、資金繰りの状況から、銀行などの金融債権の支払いはもちろん、仕入先、取引先の支払を停止しなければ資金がショート(手形不渡り事故も発生)してしまいます。このような場合、どうすればよいでしょうか?

2 私的整理・法的整理のメリットデメリットを理解する

3 専門家へ相談して速やかに準備をする

4 事業価値の把握、資金繰り計画、事業計画、手続の実行が重要

1 裁判所を使った法的手続の概要

(1) どのような方法があるのか?

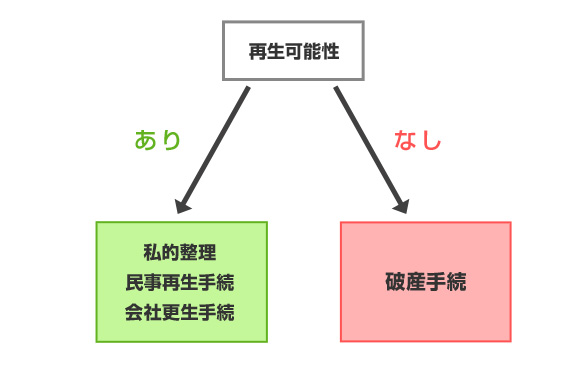

窮境の会社については、財務状況をチェックし、私的整理による再生を検討した上で、それではどうしても再生が出来ない場合に、法的手続を検討することになります。

法的手続は、大きくは2つの方向に分かれます。

再生の可能性があるのか否か、それがポイントとなります。

再生の可能性がある場合は、再生型の手続き(民事再生、会社更生)を検討します。

これに対して、再生の可能性がない場合は、清算型の手続き(破産手続き、特別清算手続き)を検討します。

(2) 私的整理手続との違い

| 私的整理 | 法的整理 | ||

| 民事再生 | 破産 | ||

| 事業の継続 | 継続 | 継続 | 事業廃止 |

| 裁判所の関与 | なし | あり | あり |

| 交渉相手 | 原則として金融機関のみ | 原則全債権者 | 全債権者 |

| 手続の秘密 | 秘密は厳守 | 広く知られる | 広く知られる |

| 信用不安 | 信用不安は一般に広まらない | 信用不安が広まる | 信用不安が広まる |

| 審査監督 | なし | 裁判所、監督委員 | 裁判所、破産管財人 |

| 手続の透明性 | 透明性なし | 透明性あり | 透明性あり |

| 債権回収 | 止める法的手段なし | 止める法的手段あり | 止める法的手段あり |

| 手形不渡回避 | 止める法的手段なし | 止める法的手段あり | 止める法的手段あり |

| 多数決 | 同意が必要 | 多数決 | 同意不要 |

| 所要時間 | 決まりはない | 一定のスケジュールあり | 一定のスケジュールあり |

| 税務処理 | 不明確 | 明確 | 明確 |

私的整理のメリット・デメリット

【メリット】

① 信用不安によるダメージを回避できる

② 手続が柔軟

③ 費用が余分にかからない

【デメリット】

① 強行債権者に対する法的な対抗策なし、手形不渡り事故を法的に防げない

② 手形不渡り事故を法的に防げない

③ 不透明・不公正

法的整理のメリットデメリット

【メリット】

① 強行債権者に対する法的な対抗策あり

② 手形不渡り事故を法的に防げる

③ 透明・公正

【デメリット】

① 信用不安によるダメージを受ける

② 手続が硬直

③ 費用が余分にかかる

私的整理と法的整理、どちらを使った方がよいか?

過剰債務を解消し事業の再生を図るための手法として、私的整理を選択するか、再建型の法的整理である再生手続や更生手続を選択するかは、ケースバイケースで決定されます。ただ、上記メリットデメリットを比較すれば明らかですが、まずは私的整理による再生を目指すべきです。信用不安によるダメージはやはり非常に大きいからです。 法的整理を検討するのは次のような場合に限られるでしょう。

① バランスシートの悪化の程度が著しく、多数の金融債権者(および商取引債権者)から相当多額の債権放棄等を受ける必要がある場合

② メインバンクその他の金融機関の私的整理による支援を得ることが困難である場合

③ 金融機関に対する元利金の支払をストップしても手形決済等の商取引債椎者への弁済が困難である場合

(3) 再建型の法的手続は?

ⅰ 民事再生と会社更生の違いは?

●民事再生手続は、あらゆる法人・個人が利用可能な手続であるのに対し、会社更生手続は、株式会社のみを対象とする手続

●民事再生手続は、経営陣が経営を続投できること(DIP型などと呼ばれます)型を原則とする手続であるので、経営の連続性を維持してスピーディーな再生を図りやすいのに対し、会社更生手続は、原則として経営陣が退陣し、更生管財人が経営権を握り、かつ、担保権者および優先債権者を手続に取り込む重厚な手続であり手続に時間を要する

ⅱ 民事再生と会社更生、どちらを使う?

以上の手続の特徴から、一般的には民事再生手続を使うのが原則的であるといえます。

会社更生手続を使うのは、次のような場合でしょう。

① 旧経営陣に不正行為等の経営責任があり、旧経営陣を退陣させ、更生管財人による管理型手続が適切である場合

② 事業継続に必要不可欠な物件についての担保権者が強硬姿勢であり、差押え・競売等の担保権実行を制約する必要がある場合。また、担保権者との個別の弁済金額、弁済方法についての交渉が難航することが予想される場合

③ 債務者の内部に対立があり再建方針が固まっていない場合

④ 債権者申立ての場合

※ 平成21年に東京地方裁判所によるDIP型更生手続の運用が開始されました。これにより、再生手続と更生手続の違いは以前よりも相対的になっていると評されることもありますが、再生手続と更生手続の根本的な相違に変化はありません。

(4) 清算型の法的手続は?

破産手続と特別清算手続があります。いずれも会社の資産を換価し、債権者へ配当するという清算型の手続ではありますが、特別清算手続により清算することについて債権者の同意があるような場合を除き、破産手続を利用するのが通常です。

2 民事再生手続とは?

(1) 使わないで済むなら使わない

まず、私の持論ですが、民事再生は、”使わないで済むなら、出来るだけ使わない”べきです。

その理由は、民事再生手続にはメリットもありますが、デメリットも多いからです。

そして、そのデメリットは、企業再生にとって”致命傷”にもなりえるからです。

【民事再生のデメリット】

① 信用不安によるダメージを受ける。

法的手続(民事再生など)による場合

全債権者に一律に裁判所から通知が届きます。これにより、会社が”倒産状態にある”ことが銀行などの金融機関のみならず、仕入先、取引先にも知れ渡ります。

確かに、再生可能性があるからこそ民事再生を使うのですが、世の中の評価は”民事再生=倒産状態”であることは否定できない事実なのです。

信用不安によるダメージ発生

「仕入」・・・現金取引への変更を余儀なくされる。資金繰りが更に苦しくなる。

「売上」・・・売掛先から取引停止を伝えられる

「従業員」・・・転職、退職などの離反

更に経営状況が悪化する

② 手続が硬直的

法的手続(民事再生など)による場合・・・

裁判所(監督委員)の関与と監督の下に、法律に定められた手続に沿って進められます。現場のビジネスにあわせた柔軟な解決は出来ない場合も多々あり、また、裁判所や監督委員といったビジネスの現場にいない第三者の理解を得られないこともあるので、その説明・説得に時間や労力を奪われ、スピーディな再生の妨げになることともあります(特に地方都市ではこの傾向が強くあります)。

③ 費用が余分にかかる

法的手続(民事再生など)による場合・・・

裁判所へ費用(予納金と呼ばれております。)を納める必要があります。この予納金は簡単に言えば監督委員や破産管財人の報酬や実費に充てられます。大体500万円前後から1000万円を超える金額を準備する必要があることもしばしばです。

この他にも、当然、法的手続を行う為の弁護士費用が必要となります。

【東京地方裁判所 法人の民事再生手続 予納金基準】

| 負債総額 | 裁判所へ予め納める金額 |

| 5千万円未満 | 200万円 |

| 5千万円~1億円未満 | 300万円 |

| 1億~5億円未満 | 400万円 |

| 5億~10億円未満 | 500万円 |

| 10億~50億円未満 | 600万円 |

| 50億~100億円未満 | 700万円 |

| 100億~250億円未満 | 900万円 |

| 250億~500億円未満 | 1000万円 |

| 500億~1000億円未満 | 1200万円 |

| 1000億円以上 | 1300万円 |

(2) 使った方がよい場合

では、どのような場合に民事再生は使ったらよいのでしょうか?

基本的には、”私的整理では再生できない場合”と考えてよいでしょう。

① 事業負債の支払停止をしなければ資金がショートしてしまう場合(手形不渡り事故が発生してしまう場合)

私的整理の場合・・・

債権者の協力の下に支払い停止を認めてもらえることもありますが、協力を得られない場合は法的に支払い停止を強要することはできません。

これに対して、民事再生による場合・・・

裁判所へ民事再生を申し立てると裁判所は直ちに「弁済禁止の仮処分」(民事再生法30条)を出します。これにより、債権者による債権回収が禁じられます。また、手形の支払いも禁止され、不渡りによる銀行取引停止処分も回避できます(いわゆる「0号不渡り」)。

② 信用毀損のリスクが小さい場合

民事再生を使うと、信用が損なわれて、取引の継続が出来ない、と説明しました。しかし、業種や会社によっては、民事再生を使っても、さほど信用が損なわれず、取引の継続ができる場合もあります。

その場合は、民事再生のデメリットをメリットが上回るので、使うことが許容されます。

③ 透明性・公正性が強く求められる場合

私的整理の場合・・・

裁判所などの第三者の監督がない為、決算書の粉飾、資産隠し、不公平な支払い、その他の違法行為が秘密裏に行われる危険があります。

このような危険がある為、債権者は私的整理について懐疑的になる傾向があります。

また、実際に粉飾決算などの繰り返し、不透明な資産の移動などが債権者に発覚し、再建にあたって、経営陣に対する信頼が著しく低下している場合もあります。

これに対し、法的手続(民事再生など)による場合・・・

裁判所や監督委員の関与と監督の下に行われるため、公正・公平な取り扱いが保証されます。

会社の資産状況や経営陣の態度に不信感が高まっているような場合は、私的整理の中で必須の協力が債権者から得られず、民事再生手続を使わなければならない場合もあります。

④ スポンサーが希望する場合

私的整理の場合・・・

個別の債権者の協力を得て合意の上で債権カットなどの行いますが、実は隠れた債務が残り、再生に支障を生じさせることがあります。特に、第三者がスポンサーとして資金を拠出して再生する場合、綿密なDDを実施したとしても、思いもよらない簿外債務が事後的に判明する場合も少なくありません(窮境企業は、スポンサーに資金を出して貰う為に、簿外債務を説明しない場合も0ではないのです。)。

民事再生の場合

再生計画が確定すると、再生債権について、再生計画に定めた内容に従って権利内容が変更され、債務免除の効力が、一律的かつ強制的に生じます。その為、スポンサーとしても、民事再生を経由することで、簿外債務のリスクを遮断したいと希望することがあるのです。

(3) 民事再生手続の限界

民事再生手続にもメリットがあり、使う価値も多くある場合もありますが、限界もあります。

① 主要債権者の意向に配慮

民事再生では、多数決でものごとが進められる場面がありますが、主要債権者の意向は無視することはできません。

民事再生で採用されている多数決は、単純多数決ではなく、再生手続に参加している債権者中、

ⅰ 債権者(正確には議決権者)の過半数

かつ

ⅱ 債権額(議決権者の議決権額)の総額の2分の1以上

の同意が必要とされています(法172条の3第1項)。

通常は、メインバンクをはじめとした金融機関の債権者が債権額の大部分を占めるでしょうから、自ずと、主要金融機関の意向を無視することはできないことになります。

また、事業が特定の仕入先に大きく依存している場合には、その債権額、頭数にかかわらず、当該仕入先債権者の意向は極めて重要な意味を持ちます。

したがって、再生債務者と主要債権者との間の信頼関係が著しく悪化し、修復できないような場合(たとえば、悪質な粉飾決算が行われていたにもかかわらず、責任の所在が明確化されていないような場合)には、債権者集会で再生計画案が否決されてしまう可能性があるのです。

そして、その場合には、破産手続に移行され清算されることになります。

平時はもちろん、危機的な時期においても、誠実な経営及び債権者への対応を心掛け、債権者との信頼関係を構築しなければなりません。

② 担保権者(別除権者)を拘束できない

民事再生手続においては、抵当権者等の担保権者は「別除権者」として扱われ、民事再生手続と関係なく権利行使(担保権実行)されることを法律的に止められないという限界があります(法53条1項、2項)。つまり、別除権者(担保権者)は、他の一般債権者と異なり、法律上、担保権実行により、自己の債権について優先弁済を図ることが認められているということです。

それゆえ、窮境会社が事業に不可欠な財産(自動車、工場、在庫、什器、売掛金等)上に担保権が設定されている場合、別除権者が権利を実行するかどうかは、再生の可否を検討する上で、極めて重要な要素となります。

したがって、前述の主要債権者の場合と同様、別除権者の理解を得ずして、円滑に再生手続を進めることは出来ません。

③ 優先債権者の存在

民事再生において、共益債権及び一般優先債権に該当する債権は、再生手続開始前に存在している部分についても、再生手続によらないで随時弁活しなければなりません(法121条、122条)。

通常の一般債権(商取引債権、無担保の借入金)と異なり、これらの優先債権は、再生手続の中で債務免除できません。

そのため、

- 滞納している税金

- 未払となっている労働者の給料 など

が多額にのぼる場合には、事業再生を進める以前に、優先債権への返済を強いられることによって資金が枯渇し、清算に追い込まれる可能怪も否定できないのです。

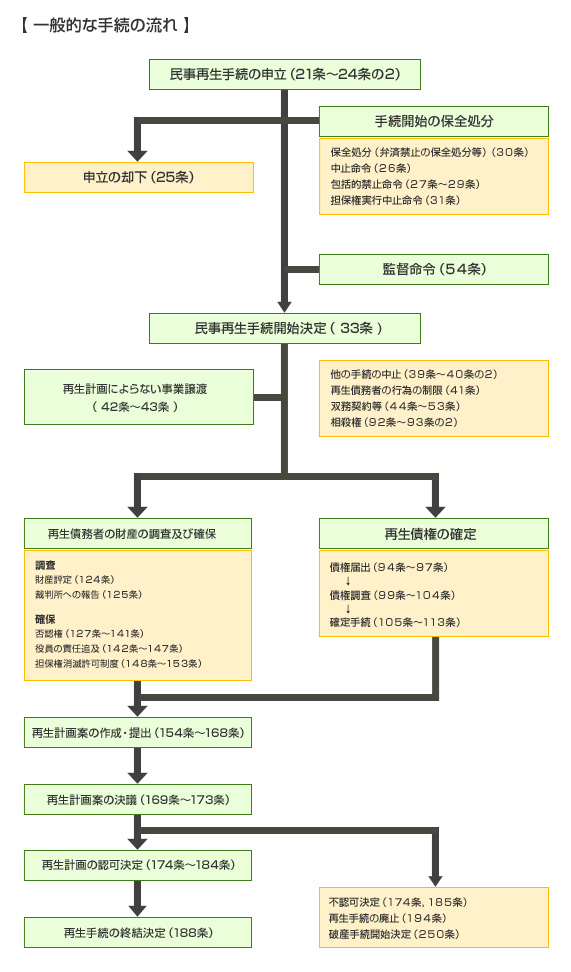

(4) 民事再生手続の流れ

事業譲渡を利用したプレパッケージ型民事再生申立

① 専門家への相談

② 専門家による調査、再生可能性、再建方法の検討

③ 債権者との交渉開始・事業譲渡先の選定 事業譲渡先によるプレDD実行

④ 事業譲渡についての基本合意

⑤ 大口債権者の同意取得

⑥ 民事再生申立・保全命令

⑦ DD実行

⑧ 民事再生手続開始決定

⑨ 事業譲渡契約締結

⑩ 裁判所の許可

⑪ 事業譲渡手続の履践・事業譲渡代金の支払

⑫ 再生会社の清算